Grundsätzlich kann man Punkte & Meilen in 3 Kategorien unterteilen.

- Punkte-Treueprogramme wie bspw. AMEX Membership Rewards oder Payback. Diese Punkte sind wie eine Art Währung zu verstehen. Insbesondere Amex-Punkte kann man für verschiedenste Zwecke flexibel einlösen und aktuell zu 14 verschiedenen Airline- & Hotelpartnern transferieren.

- Prämienmeilen & -punkte sind Teil der Loyalitätsprogramme von Airlines & Hotelketten. Diese Prämienmeilen & -punkte sind an das jeweilige Programm gebunden und können nicht zu anderen Programmen transferiert werden.

- Statusmeilen & -punkte sind eine Art von Punkte & Meilen, die bei Vielfliegerprogrammen und Hotelketten dazu beitragen, dass man einen Status wie den Lufthansa Senator Status erreichen kann. Dadurch profitiert man bspw. von kostenlosen Upgrades und erweitertem Lounge-Zugang.

- Punkte kann man dem bei dem Treueprogramm von American Express auf jeden Euro sammeln, den man mit seiner American Express Blue, Green, Gold, Platinum oder Centurion ausgibt.

Payback Punkte kann man zusätzlich bei jedem Einkauf bei den fast 700 Payback-Partnern durch Vorlage einer Payback-Karte sammeln. - Prämienmeilen & -punkte kann man neben regulär gebuchten Flügen auch durch Kreditkarten-Umsätze von bspw. einer Lufthansa Miles & More Kreditkarte sammeln. Mit der 3byC Formel kannst du diese Prämienmeilen sogar auf alle deine Ausgaben inkl. Miete, Strom und sogar Überweisungen sammeln. Zusätzlich gibt es noch regelmäßig Sonderangebote bei verschiedenen Partnern wie bspw. Telekom, Sixt oder FAZ (Die besten Deals erhältst du regelmäßig im 3byC Newsletter)

- Statusmeilen können i.d.R. nur durch reguläre Flüge mit dem jeweiligen Vielfliegerprogramm gesammelt werden. In Ausnahmefällen gibt es Angebote, bei denen man bspw. durch einen Punktetransfer von AMEX zu einem Meilenprogramm auch Statusmeilen sammeln kann.

Grundsätzlich gibt es in Deutschland 3 verschiedene Kreditkarten-Marken: Visa, Mastercard & American Express.

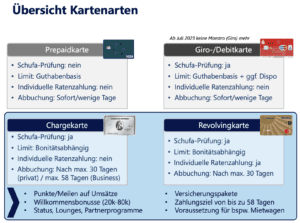

Dabei kann man noch zwischen 4 verschiedenen Arten von Bank- & Kreditkarten unterscheiden:

Auf der einen Seite dabei die Standard-Bankkarten: Die Prepaidkarten auf Guthabenbasis sowie die an ein Girokonto gekoppelten EC-& Debitkarten → Ab 1.7.2023 wird die bekannteste EC-Karte, die Maestro Karte, abgeschafft und durch Debitkarten ersetzt.

Bei den „echten“ Kreditkarten unterscheidet man noch zwischen Chargekarten & Revolvingkarten. Die Umsätze bei Chargekarten (typischerweise AMEX) werden i.d.R. monatlich vom hinterlegten Girokonto vollständig abgebucht. Revolvingkarten (bspw. die Lufthansa Miles & More Gold) haben zusätzlich noch die Möglichkeit, den Rechnungsbetrag über eine Ratenzahlung mit Zinsen zu bezahlen. Dies ist jedoch nicht empfehlenswert, da dadurch unnötige Kosten entstehen. Auch Revolvingkarten kann man jeden Monat vollständig abbuchen lassen, sodass nie Zinsen fällig werden.

Prepaidkarten & EC-/Debitkarten sind i.d.R. kostenlos, aber verfügen nicht über Versicherungen sowie über Punkte- & Meilensysteme. Das heißt, du lässt damit bei jeder Bezahlung wertvolle Punkte & Meilen auf der Strecke, die deinen nächsten Urlaub finanzieren könnten.

Bei den “echten” Charge- & Revolving-Kreditkarten gibt es einige wenige, mit denen du Punkte & Meilen sammeln kannst. Am bekanntesten sind hier die Chargekarten von American Express. Mit diesen sammelst du auf jeden Euro Umsatz bis zu 1,5 Membership Rewards Punkte.

Aus folgenden Gründen sind Kreditkarten das Beste Zahlungsmittel der Welt:

- Weltweite Akzeptanz durch globale Netzwerke von Visa, Master Card & American Express

- Punkte- & Meilensysteme bieten Möglichkeit einen „Reward“ für seine Einkäufe zu bekommen

- Großzügige Willkommensbonusse

- Umfassende Versicherungspakete

- Kostengünstiges/Kostenloses Bargeld abheben an jedem Geldautomaten im In- & Ausland

- Bessere Übersicht durch eindeutige monatliche Abrechnung

- Hohe Unterstützung von Mobile Payments

- Optimierung des Cash Conversion Cycles

Das hängt immer von deiner aktuellen Lebenssituation und deinem Schufa-Score ab. Dies bewerten wir transparent in der 3byC Potentialanalyse. Grundsätzlich sollte man in einem optimalen Setup in Deutschland 3 Kreditkarten im Portfolio haben.

Grundsätzlich muss man beim Thema Einlösen zwischen flexiblen Punkte-Treueprogrammen wie AMEX Membership Rewards und Prämienprogrammen von Airlines & Hotels wie bspw. Lufthansa Miles & More unterscheiden.

AMEX Membership Rewards sind eine flexible Punkte-Währung mit aktuell 9 verschiedenen Einlöse-Optionen. Von direktem Bezahlen bei Händlern mit Punkten über Sachprämien bis hin zu Punktetransfern zu aktuell 14 verschiedenen Airline- & Hotelpartnern. Damit hast du als Mitglied von AMEX eine sehr hohe Flexibilität, wie du deine Punkte einlösen kannst.

Im Gegensatz dazu, bist du bei den Prämienprogrammen von Airlines & Hotels an das jeweilige Programm gebunden und kannst i.d.R. keinen Transfer zu anderen Prämienprogrammen machen. Dennoch bieten Programme wie Miles & More auch die Option neben Prämienflügen auch Meilen für bspw. Hotels, Mietwagen und Sachprämien einlösen.

Grundsätzlich nutzt man zur Bestimmung der Effektivität einer Einlösung von Punkten & Meilen die Kennzahl Cent/Punkt bzw. Cent//Meile. Diese Kennzahl stellt den potentiellen Cash-Preis einer Einlösung gegenüber der Anzahl benötigter Punkte oder Meilen dar.

In der Punkte- & Meilenwelt ist die Einlösung für Flüge gegenüber anderen Optionen wie bspw. Sachprämien am effektivsten. Hierbei sind neben Economy-Class Flügen insbesondere Business- & First-Class Flüge am rentabelsten.

Als Beispiel können wir z.B. die Einlösung von AMEX-Punkten in eine Sachprämie wie eine Espresso-Maschine betrachten. Bei AMEX kann man diese für 112.800 Punkte erwerben. Die gleiche Espresso-Maschine kostet auf Amazon 340 € (bzw. 34.000 Cent). Entspricht einem sehr geringen Einlöse-Wert von nur 0,3 Cent/Punkt (34.000 Cent/112.800 Punkte).

Im Gegensatz dazu könnten wir bspw. mit nur 85.050 AMEX-Punkten (transferiert im 3:2 Verhältnis zu Singapore Airlines) von Frankfurt nach New York in der Singapore Airlines Business Class im A380 fliegen. Der Flug als Cash-Preis kostet i.d.R. etwa 4.000 € (400.000 Cent). Entspricht einem herausragenden Einlöse-Wert von 5 Cent/Punkt (400.000 Cent/ 85.000 Punkte). Das ist der 17-fache Einlöse-Wert gegenüber der Espresso-Maschine!

Punkte & Meilen können selbstverständlich auch für Economy-Class Flüge eingelöst werden. Hier liegt der Einlöse-Wert meist bei etwa 1-2 Cent/Punkt. Das liegt daran, dass ein Business Class Sitz in der Punkte- & Meilenweit meist nur das 2-fache vom Eco Sitz kostet. In der Cash-Welt ist der Unterschied zwischen Eco und Business Class bedeutend größer. Im gleichen Flieger kostet die Business Class mit 3.000 bis 4.000 € gerne auch mal das 6 bis 8-fache gegenüber einem 500 € Eco Sitz.

Aus diesem Grund empfiehlt 3byC Punkte & Meilen eher für einzigartige Erlebnisse in der Business- oder First Class einzulösen.

Leider nein. Wenn du einen Punktetransfer von AMEX zu den Partnern wie bspw. Singapore Airlines oder Emirates durchgeführt hast, sind diese Punkte in Meilen umgewandelt und nicht rückholbar.

Das bedeutet, dass du vor jedem Punktetransfer sorgfältig zwischen den verfügbaren Partnern und Optionen (Zeiträume, Flugrouten, Flughäfen) vergleichen solltest, um das beste Angebot für deine Pläne zu finden.

Unsere Experten von 3byC helfen dir dabei, wie du vor einem Punktetransfer sicherstellen kannst, dass du den besten Deal machst.